南亞科總經理李培瑛。 記者簡永祥/攝影

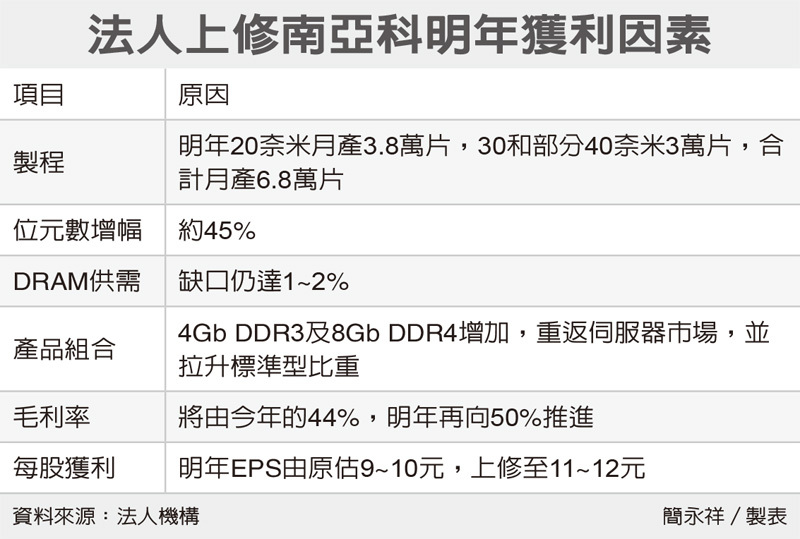

DRAM大廠南亞科(2408)20奈米製程發威,再提前一季擴大投片,明年將全數反應20奈米帶來的成本降低、產量增加商益。法人上修南亞科明年每股純益高達11到12元,遠優於原預估的9~10元;麥格里證券看好明年DRAM前景,且供給仍處於缺口,一舉將目標價上修至111元,這也是外資首次將其評價上調至百元以上價位。

南亞科的20奈米提前一季於第4季達到月投片量3.8萬片,且預估第4季DRAM位元數增幅約15%,明年增幅達45%。

南亞科目前是台廠中唯一將製程轉進至20奈米,在三星、美光及SK海力士仍以升級製程,作為產能提升的主要策略,讓這幾年DRAM一直處於供不應求。

針對明年DRAM供需,包括集邦等多家研究機構預估供需失衡情況明年仍會維持,尤其三星策略希望以DRAM作為支持集團搶占3D儲存型快閃記憶體(NAND Flash)的後盾,預估明年DRAM價格仍會維持高檔不墜,這也是台廠南亞科絕佳獲利機會。

雖然南亞科日前公布第3季每股純益3.12元,略低於市場預期,但法人強調,南亞科第3季季主要是認列可轉債 (ECB) 評價損失高達68.63億元,排除此因素及出售美光股票挹注利益,南亞科單季每股獲利仍超過3元,這還只是20奈米剛進入黃金交叉,若是全數發揮效益,本業獲利更可觀。

法人強調,這次DRAM價格已打破過去景氣循還模式,關鍵就在主要供應大廠產能有效節制,預估短期還不會打破供給增幅高於需求的默契。

南亞科內部預估,明年DRAM供給增幅仍低於需求增幅,缺口估計仍達到1~2%,明年DRAM價格仍具穩定支撐。

法人預估,南亞科今年毛利率可提升至44%,明年再大舉向50%靠攏,明年不靠出售美光股票,本業每股獲利都可高達11到12元,獲利重返高峰。

法人上修南亞科明年獲利因素 圖/經濟日報提供

法人上修南亞科明年獲利因素 圖/經濟日報提供